温室効果ガス排出の枠組みと基本概念

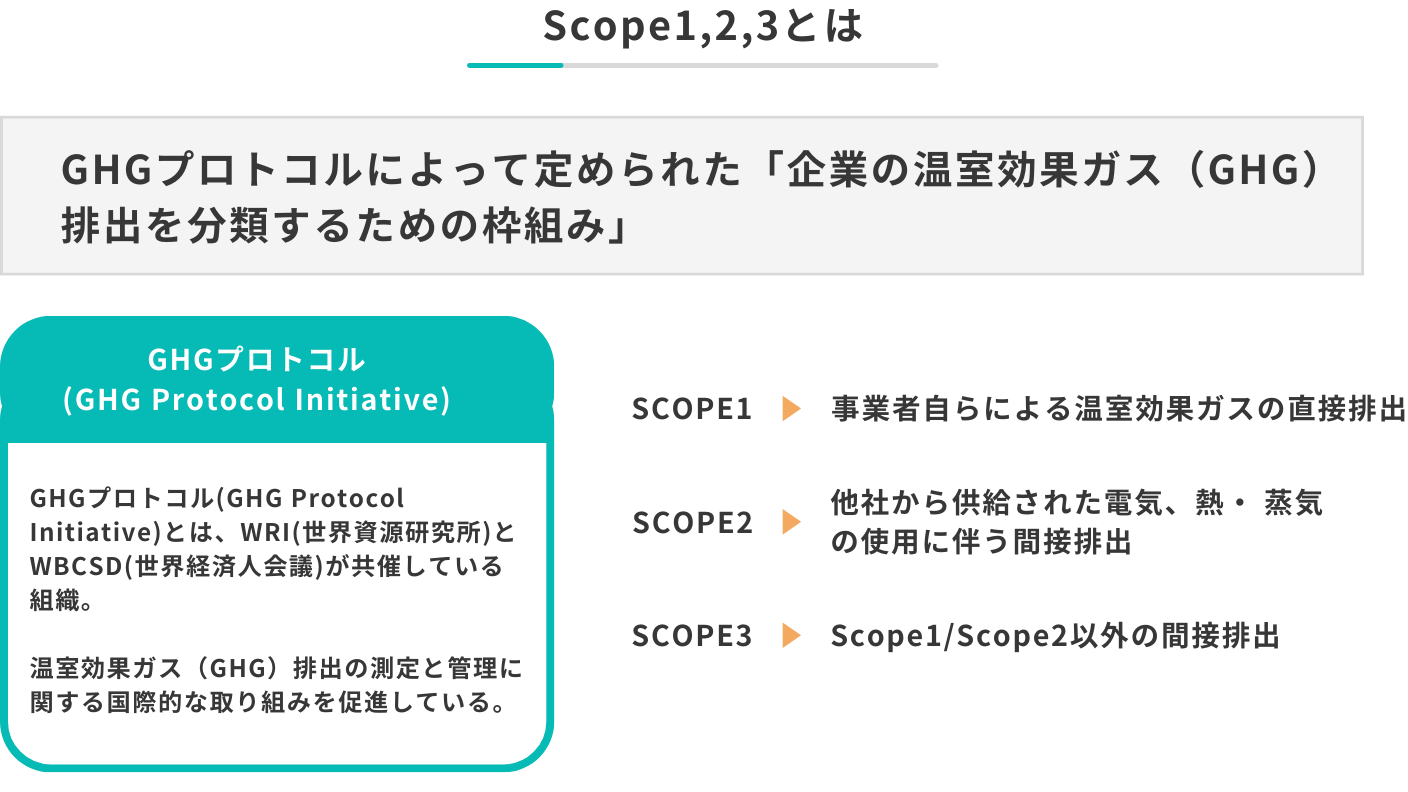

現代の企業活動において、温室効果ガス(GHG)の排出管理は避けて通れない課題となっています。特にGHGプロトコルに基づくScope 1, 2, 3の枠組みは、企業が自身の環境影響を正確に把握し、適切な対策を講じるために欠かせない要素です。

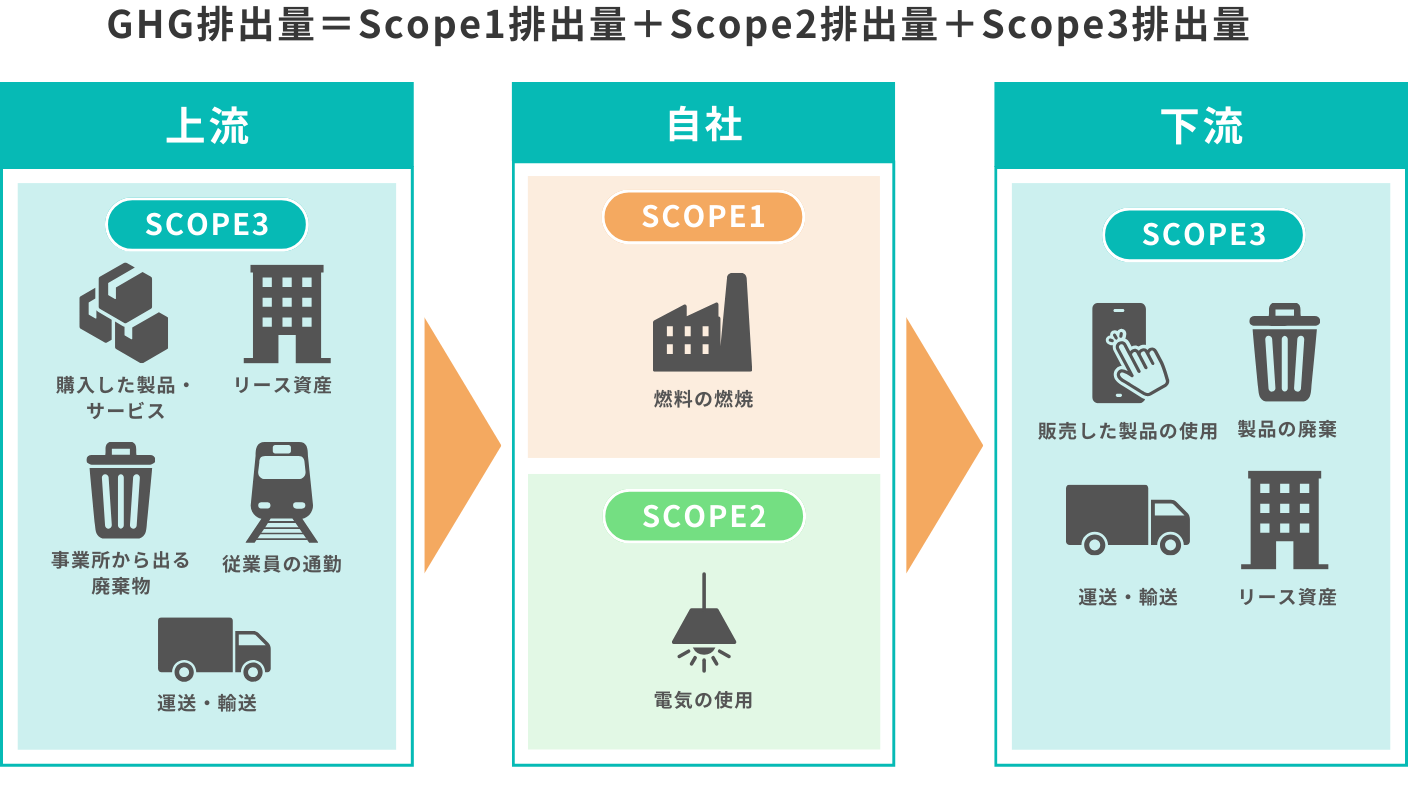

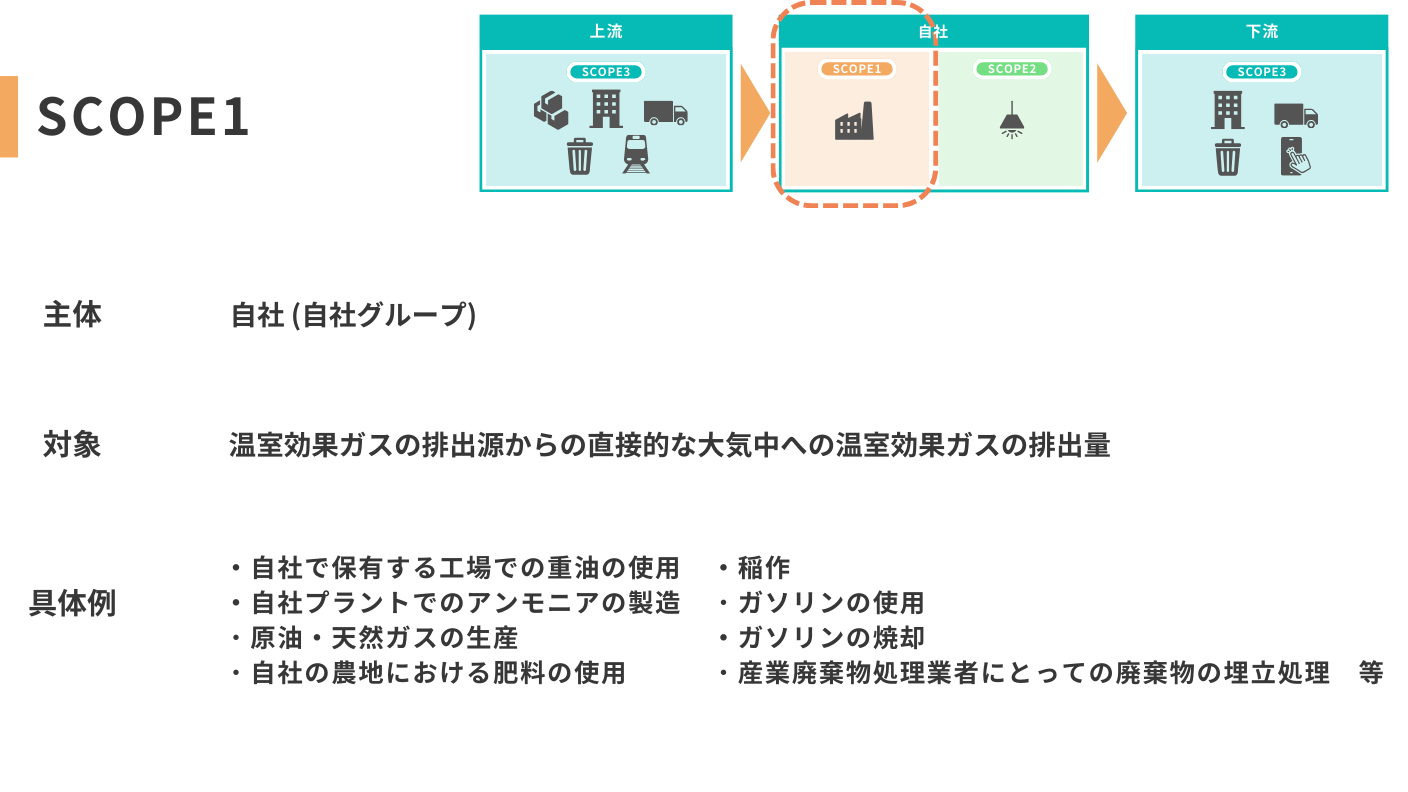

- Scope 1:事業者自らによる直接的な温室効果ガス排出。

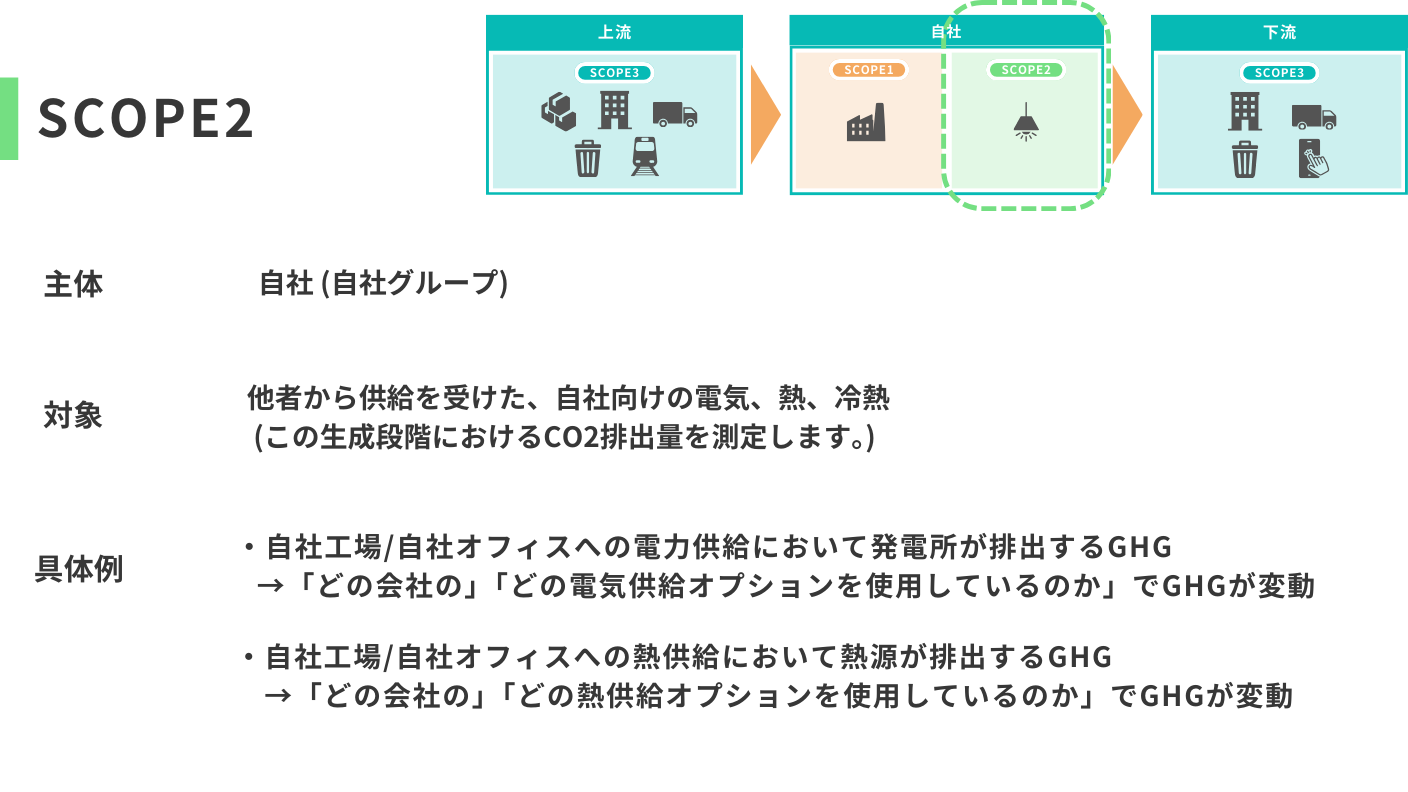

- Scope 2:外部から購入したエネルギー(電力、熱など)による間接的な排出。

- Scope 3:企業活動を通じて間接的に関与するその他の排出(サプライチェーン全体にわたる排出など)。

これらの区分に基づく報告は、企業が環境責任を果たすうえでの透明性を高め、ステークホルダーからの信頼を獲得する手段となります。

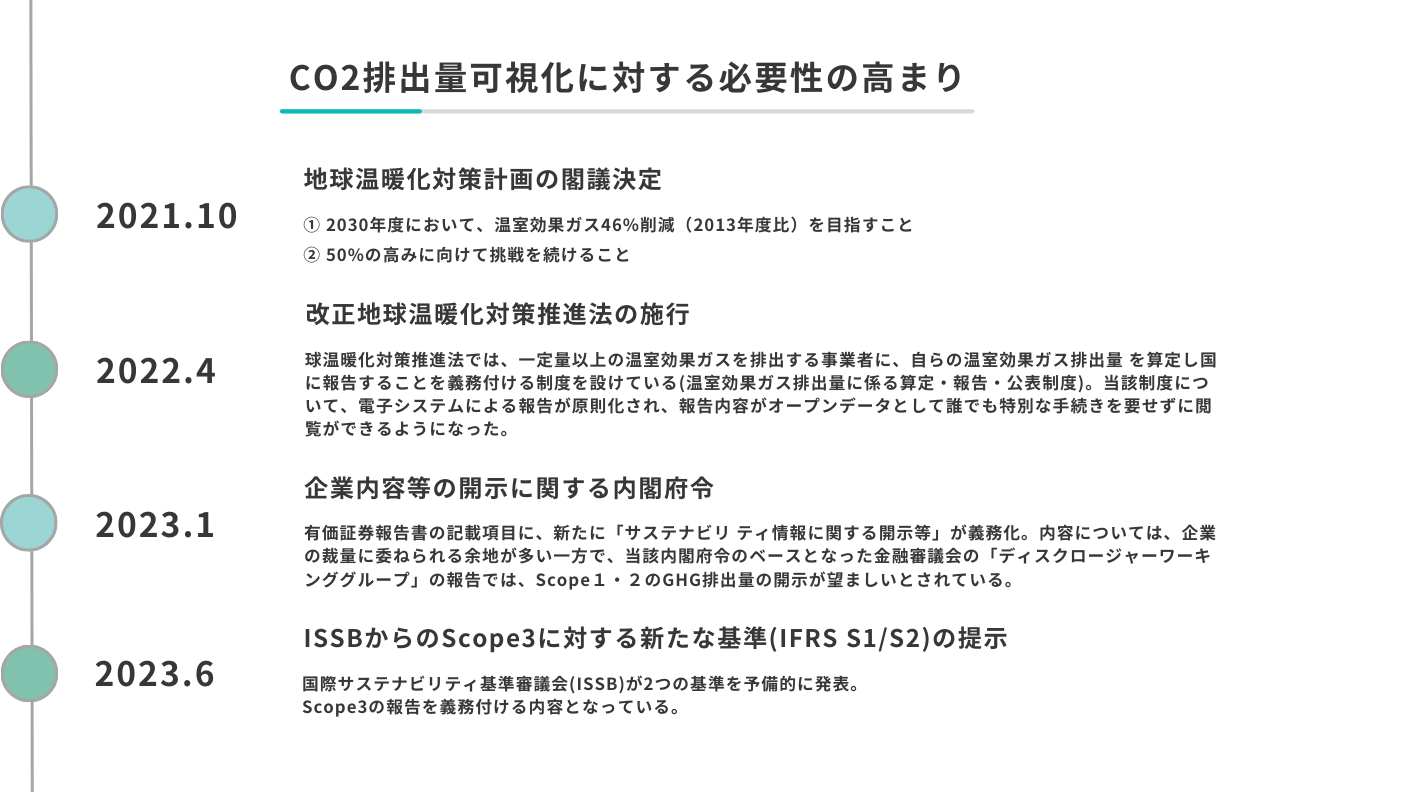

なぜ可視化する必要があるのか?

政策動向と企業への影響

日本をはじめとする多くの国々では、2030年までに温室効果ガスを大幅に削減することを目標としています。これに伴い、改正地球温暖化対策推進法のような規制が強化され、企業は自らの排出量を算出し、国に報告することが義務付けられています。さらに、2023年にはサステナビリティ情報の開示が有価証券報告書に求められるようになり、企業は自社の環境影響に関するより詳細な情報を公開する必要があります。

2021.10

地球温暖化対策計画の閣議決定

① 2030年度において、温室効果ガス46%削減(2013年度比)を目指すこと

② 50%の高みに向けて挑戦を続けること

2022.4

改正地球温暖化対策推進法の施行

球温暖化対策推進法では、一定量以上の温室効果ガスを排出する事業者に、自らの温室効果ガス排出量 を算定し国に報告することを義務付ける制度を設けている(温室効果ガス排出量に係る算定・報告・公表制度)。当該制度について、電子システムによる報告が原則化され、報告内容がオープンデータとして誰でも特別な手続きを要せずに閲覧ができるようになった。

2023.1

企業内容等の開示に関する内閣府令

有価証券報告書の記載項目に、新たに「サステナビリ ティ情報に関する開示等」が義務化。内容については、企業の裁量に委ねられる余地が多い一方で、当該内閣府令のベースとなった金融審議会の「ディスクロージャーワーキンググループ」の報告では、Scope1・2のGHG排出量の開示が望ましいとされている。

2023.6

ISSBからのScope3に対する新たな基準(IFRS S1/S2)の提示

国際サステナビリティ基準審議会(ISSB)が2つの基準を予備的に発表。 Scope3の報告を義務付ける内容となっている。

参照

SCOPE1,2,3とは?

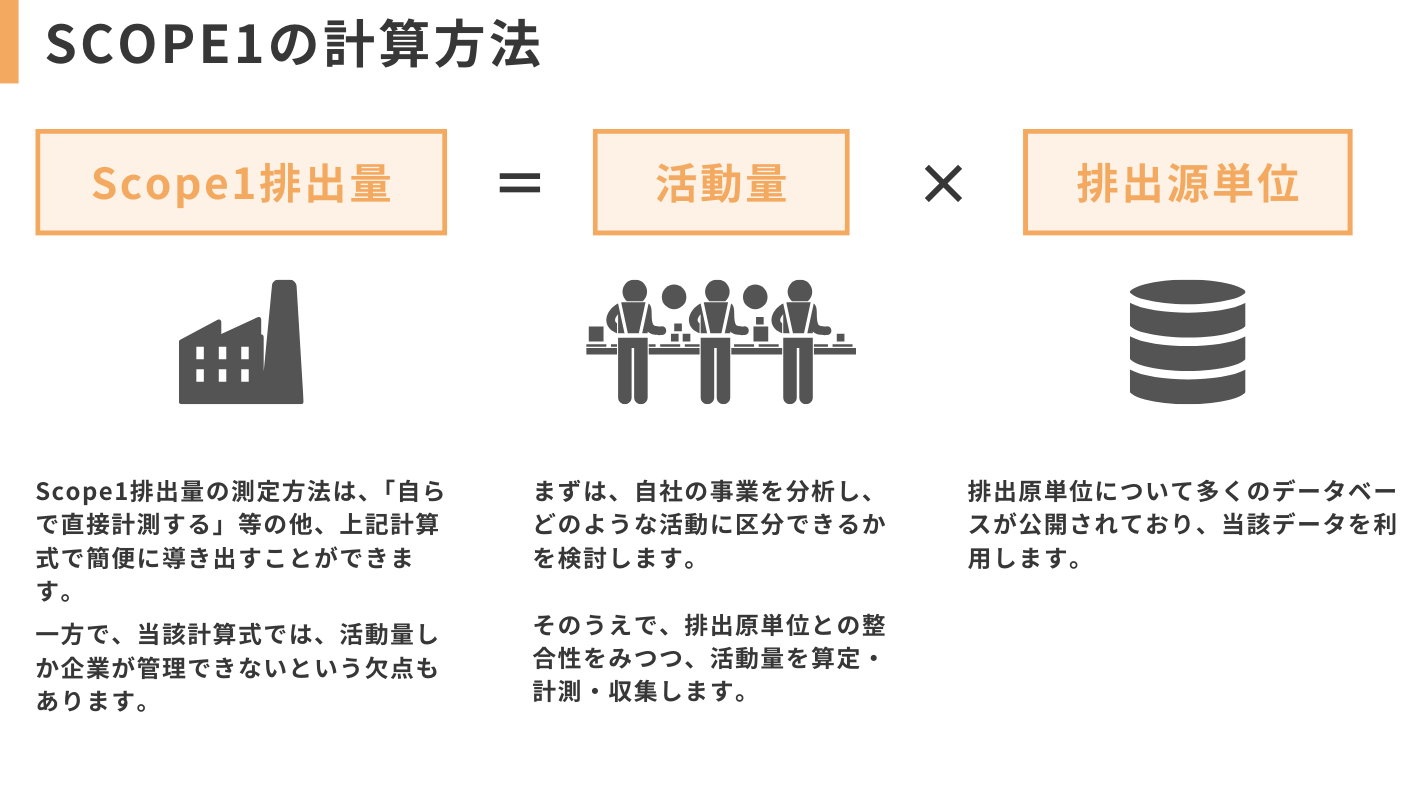

SCOPE1の計算方法

Scope 1の詳細と計算方法

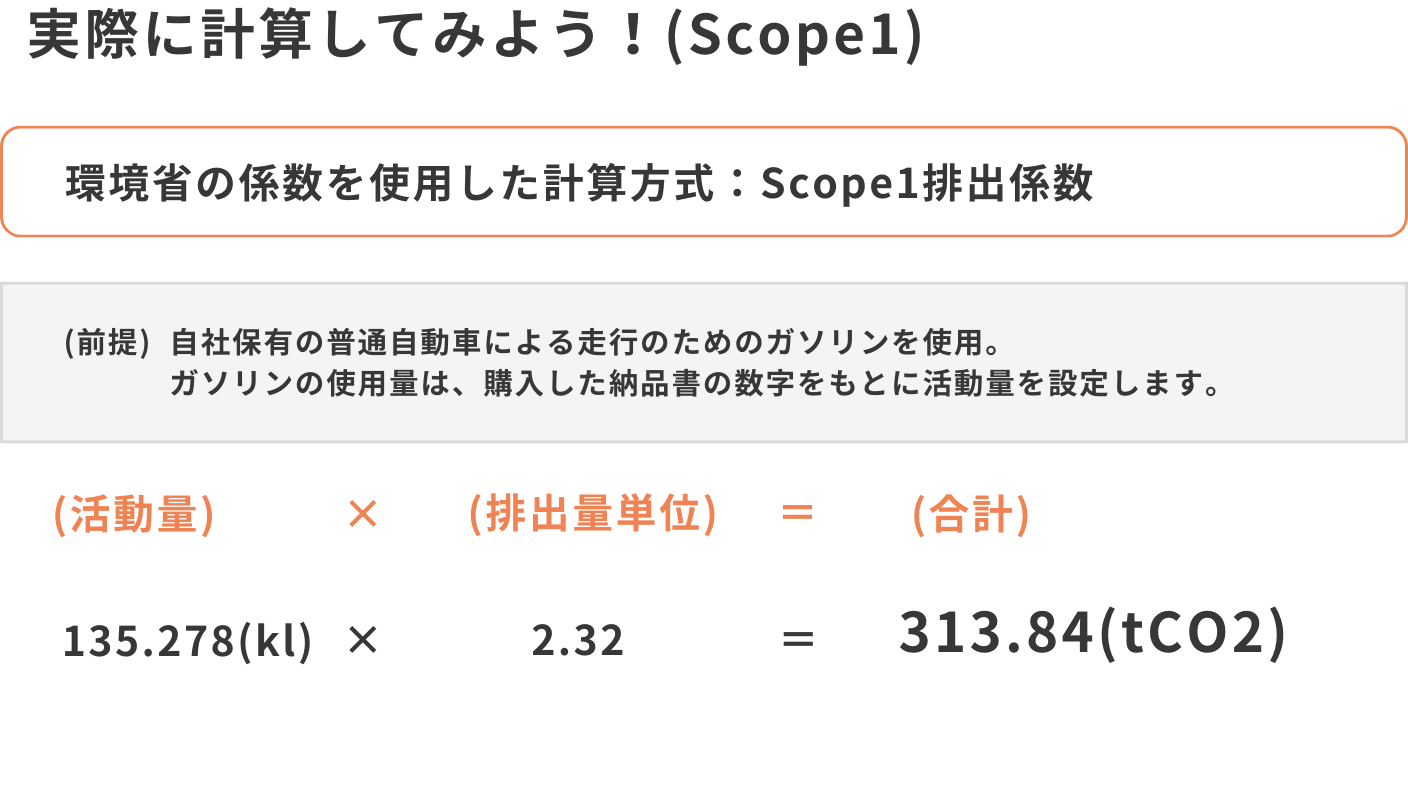

Scope 1の排出量は、事業者が直接的に管理する活動から生じる温室効果ガスの排出を指します。例えば、自社工場での燃料使用や社有車両の運行などがこれに該当します。排出量の計算は、活動量(燃料使用量や走行距離など)と排出係数を乗じることで行われます。

例として、自社保有の車両によるガソリン使用は、次の式で算出されます:

具体的には、ガソリン135.278klを消費した場合のCO2排出量は、

tCO2となります。

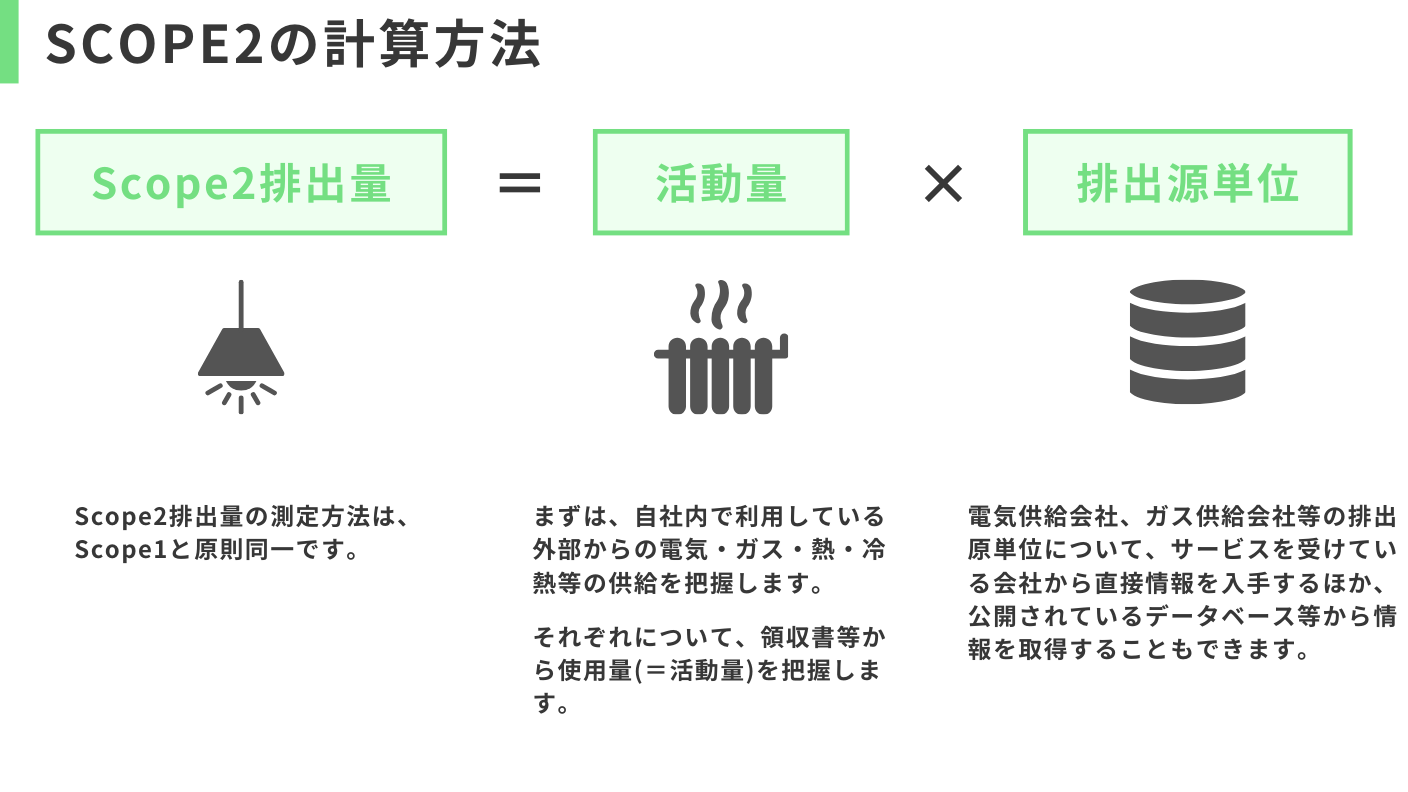

SCOPE2の計算方法

Scope 2の計算基礎

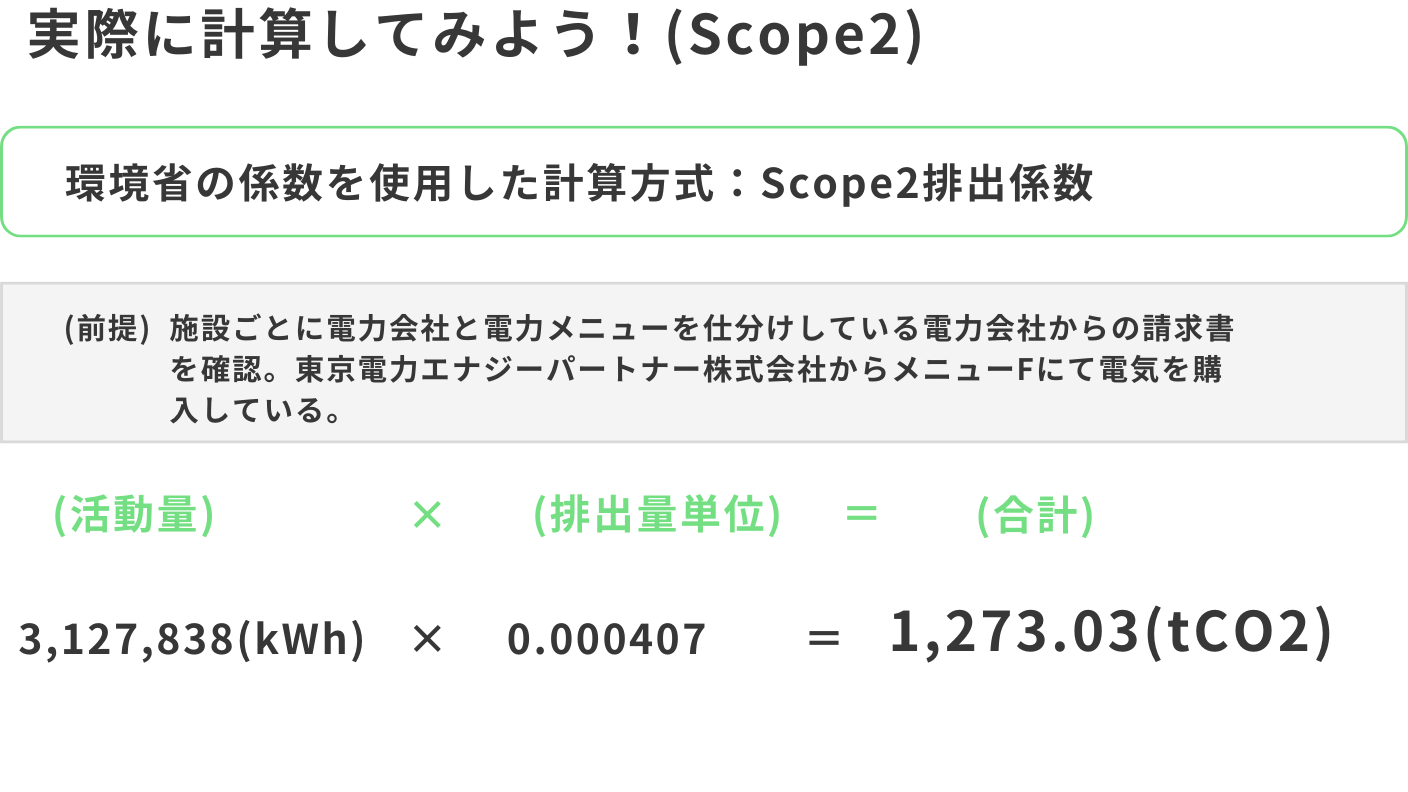

Scope 2は、購入した電力や熱などのエネルギー使用によって間接的に発生するGHG排出をカバーします。ここでの計算は、使用したエネルギー量とそのエネルギーを提供する供給者の排出係数に基づきます。たとえば、ある施設で東京電力から購入した電力3,127,838 kWhのCO2排出量は、次のように計算されます:

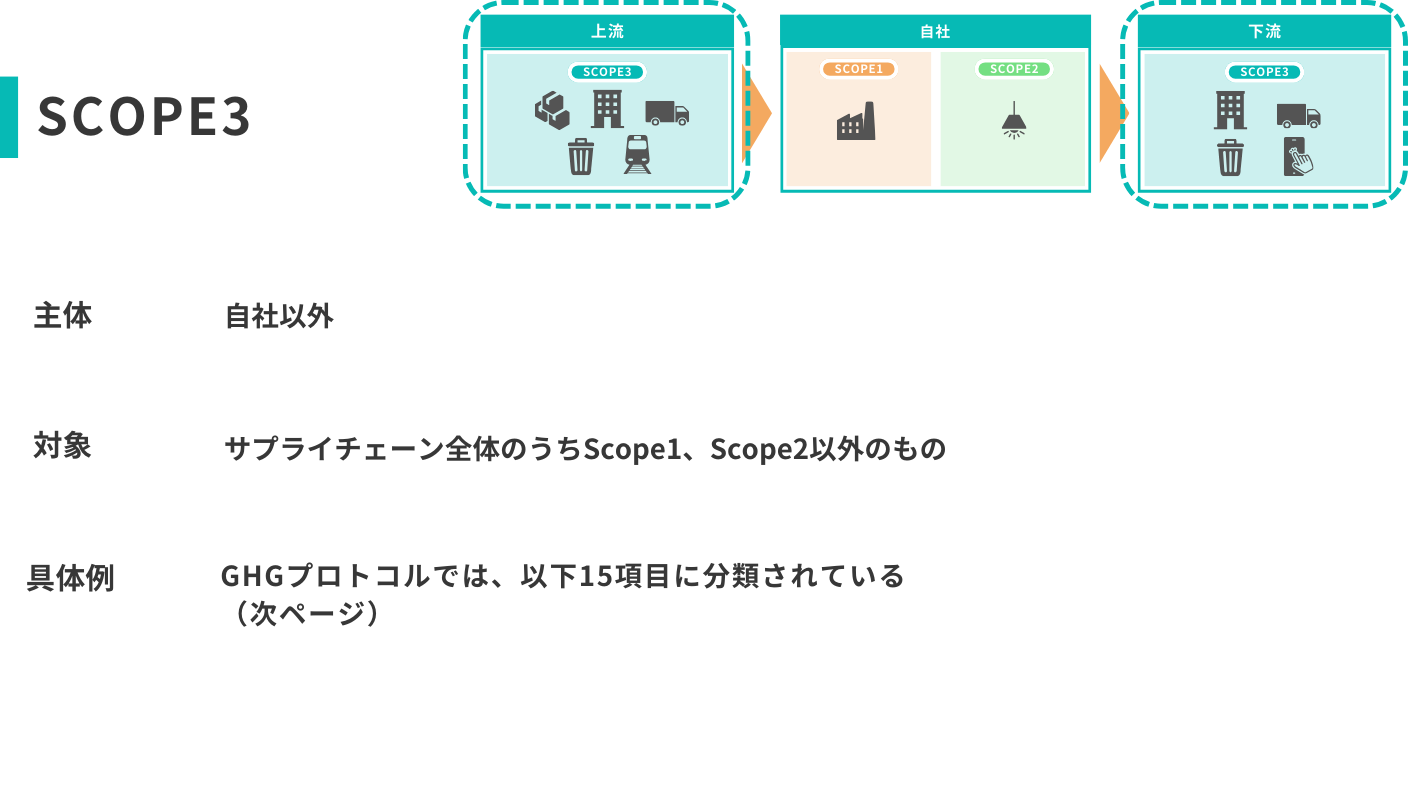

SCOPE3の計算方法

Scope 3の複雑性と計算アプローチ

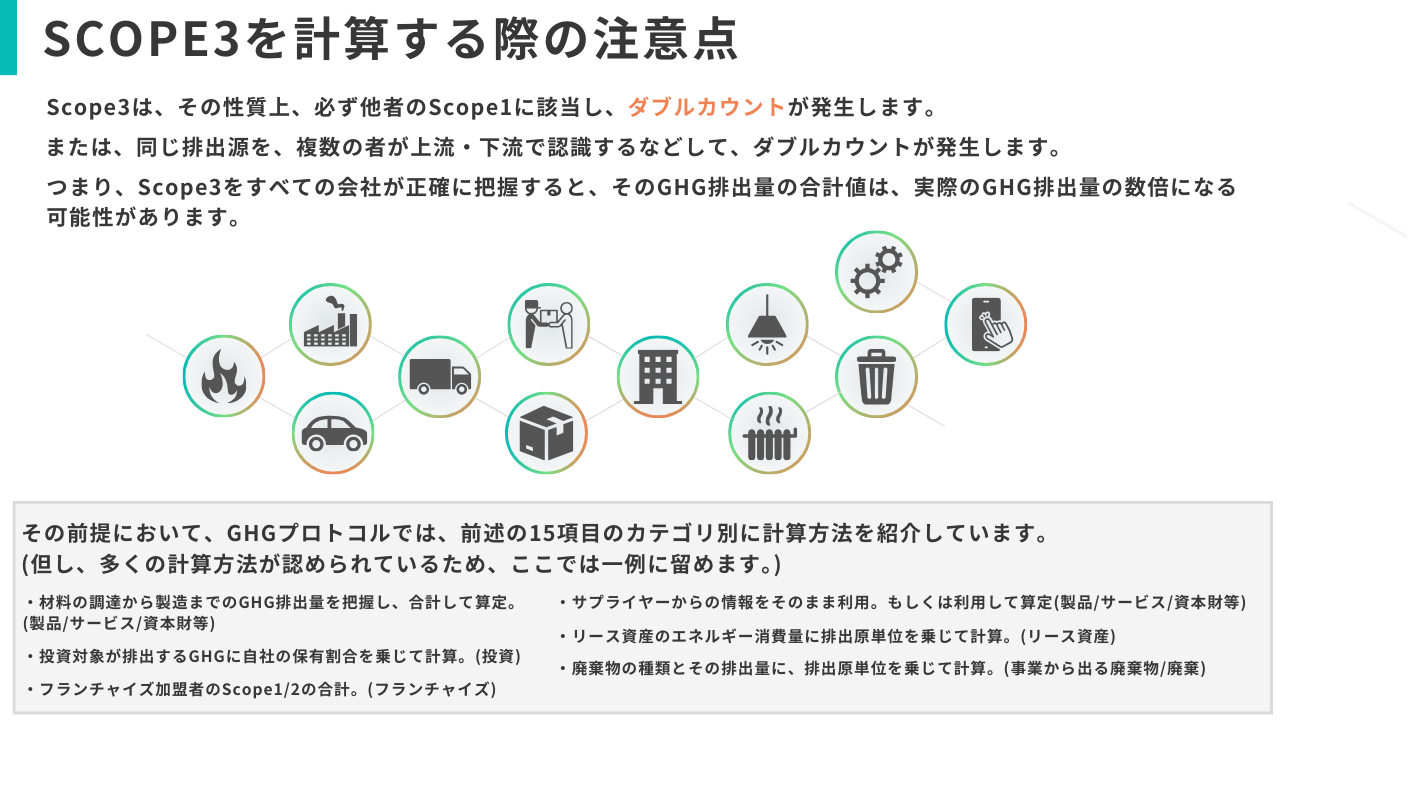

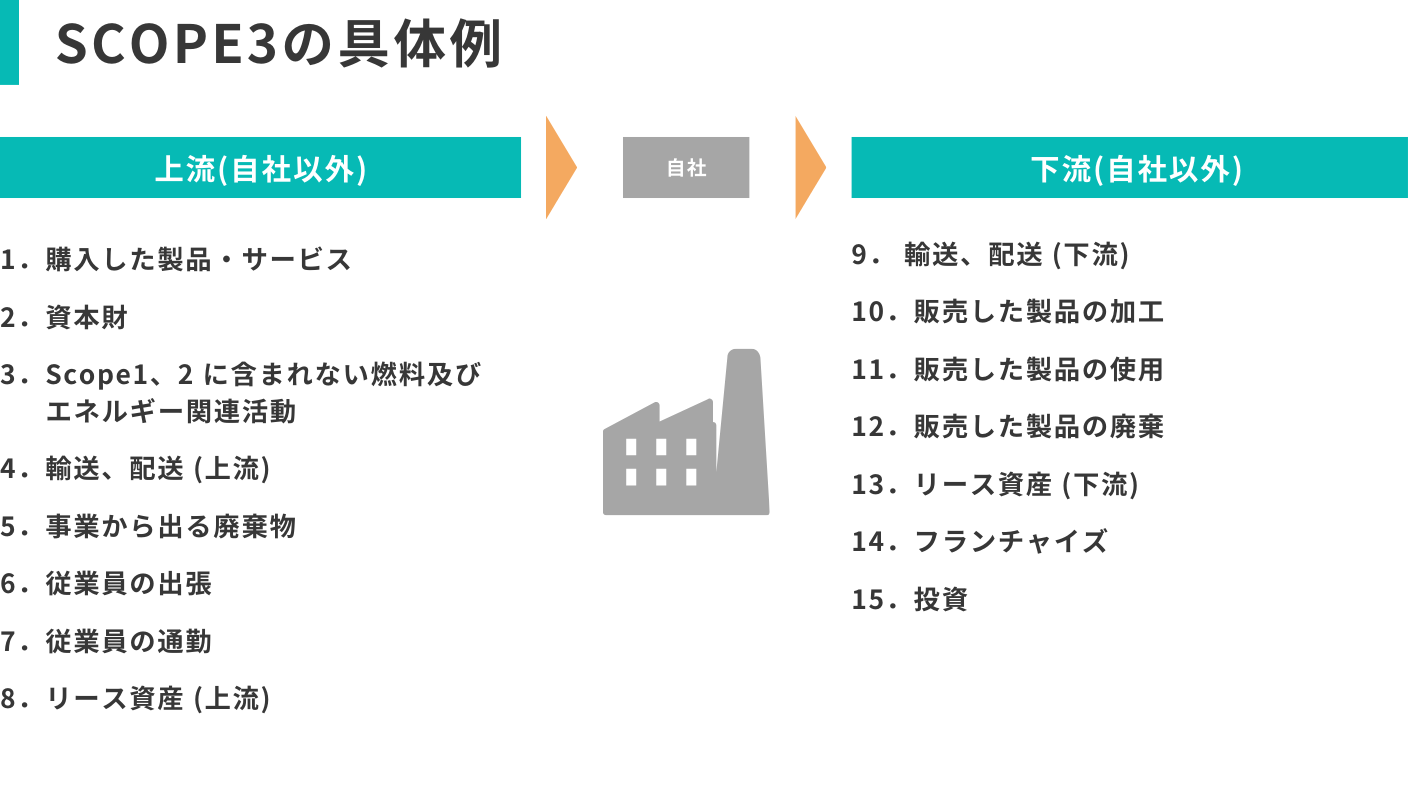

Scope 3の排出量は、企業の直接的な活動範囲外で発生するものであり、サプライチェーン全体を通じて発生するGHG排出を含みます。この範囲は非常に広く、購入した製品やサービス、資本財、従業員の通勤や出張、製品の廃棄など多岐にわたります。

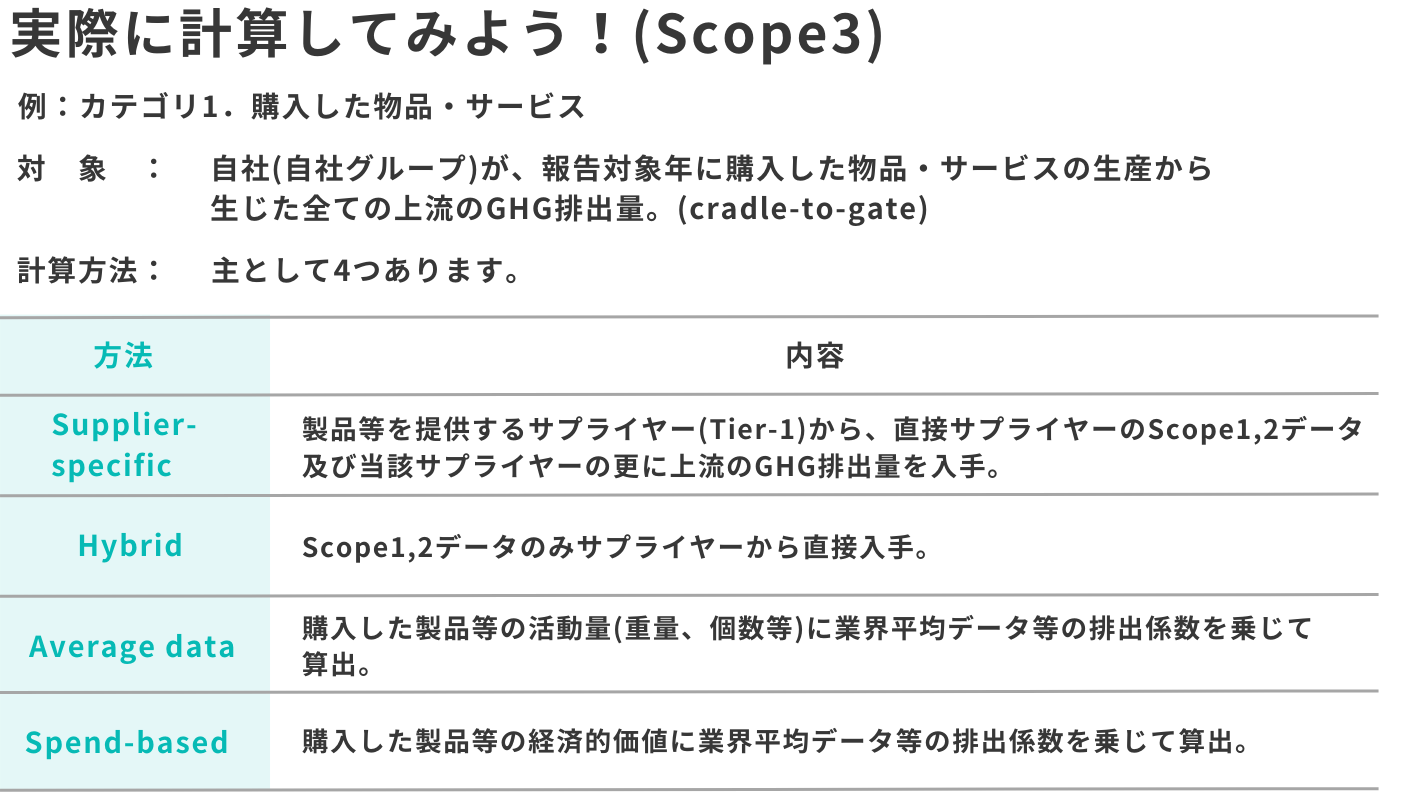

計算方法は複数存在しますが、主なものには以下のようなものがあります:

- サプライヤー固有データ法:サプライヤーから直接入手したデータを使用。

- ハイブリッド法:サプライヤーのデータと業界平均データを組み合わせて使用。

例えば、金属加工品の購入においては、サプライヤーから入手した電力とガスの使用データに基づいて、次のように計算します:

CO2算定は難しいのか?

GHGの排出管理は、地球温暖化対策の一環としてのみならず、企業の社会的責任としても重要です。適切なデータ収集と計算方法を用いることで、企業は自らの環境負荷を正確に把握し、持続可能な運営戦略を立てることが可能になります。【タンソーマン】としても、これらの計算支援や環境コンサルティングを通じて、企業の環境戦略をサポートしていきたいと考えています。

正直、難しいと感じる方もいるかもしれませんが、弊社のタンソチェックを使えば、簡単に計算が可能です。

ぜひ、無料で始められるので利用してみてください。

著者のプロフィール

- 株式会社タンソーマンGXのメディア編集長です!日々、脱炭素に関わる情報を発信しています♪