コストの仕訳方法には絶対的な決まりはありません。

業種や会計の方針によって、各コストの費目も若干変わってきます。

コストの種類ごとに捉え方や対策は異なるため、費目を何にするかは思った以上に重要な課題です。

中でも、脱炭素経営の会計で注意したいのがエネルギー費です。

エネルギー費は間接費なのか

ビジネスの形態は、時代の流れによって変化していきます。

今がまさに、革新的な変化の時を迎えている時期で、時代はこれまでの利潤を優先したビジネスから、環境保全・CO2削減が両立できるビジネスへと移行し始めています。

あらゆる方面において、新しい発想や価値観が求めらる中、会計に関しても従来どおりの慣習に従うだけでは、新しい時代の波にうまく乗っていけません。

そこで、発想の転換が必要だと思われる代表的なコストがエネルギー費です。

間接費として計上されることが多い

エネルギー費はこれまでの慣習に従えば、売上にかかるダイレクトなコストとは別で間接費・固定費として扱われる傾向にありました。

しかし、実際のところ、エネルギー費は本質的に変動費なのです。

事業の生産活動に直接関わり、極力削減されるべきコストだといえます。

利益を押し上げるためには、単価を上げたり販売量を増やしたりするとともに、コストとなる変動費の削減が欠かせません。

主な変動費に材料費がありますが、商品Aに樹脂1kgを使うとしても、複数の商品分をまとめて仕入れる場合が多いため配賦処理されるのが一般的です。

他にも、経費として計上するには些細な材料や使途が曖昧な材料費などもあり、間接費として総括して配賦するケースが多くなります。

エネルギー費も、生産活動以外でも幅広く使われるコストであり、事業所や工場全体でメーターが1つだけといったこともあり、間接費や固定費として後から個々の商品に割り振られて原価として計上されてきました。

本来は変動費として扱うべき

変動費の特徴は、生産活動や販売数量に比例していく点にあります。

仕入れ原価や材料費、販売手数料などがそうです。

売上に対して増加する性質を持つため、変動費の削減が利益創出の要となってきます。

一方で、固定費は生産活動や販売数量にかかわらず、ほぼ一定額で毎月生じるコストです。

賃料、人件費、減価償却費、水道光熱費などが該当します。

こうした観点から見れば、エネルギー費は変動費と固定費と双方の側面を持つことがわかります。

毎月一定額でかかる水道光熱費(固定費・間接費)として分類されてもおかしくないわけですが、その何割かは、売上に応じて変動している点を考慮しなければなりません。

生産活動・販売活動に直接結びつくエネルギー費は間違えなく変動費・直接費として扱うべきなのです。

とくに、脱炭素経営においては、エネルギー生産効率を高めることや化石燃料によるエネルギー消費量の削減が強く要請されています。

削減すべき変動費として扱った方がコスト削減とともに、脱炭素経営の実績として管理しやすくなるのです。

間接費と固定費を混同しない

水道光熱費のように、メーターが1つしかなく、事業全体での消費量しか記録されない場合、間接費と固定費の配賦がごっちゃになって、混同されてしまうことに注意する必要があります。

そもそも変動費と固定費を分別しないケースも多くなりますので、ここで、改めて間接費と固定費の違いを再確認しておきましょう。

出典:「直接費」と「間接費」に分類する – 中小企業企業支援サポート

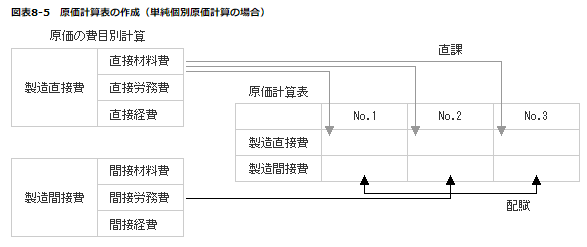

そもそも配賦とは

配賦とは、複数の部門や商品にまたがって発生する費用のことで、配賦基準に基づいて費用を配分することをいいます。

通常、原価は直接費と間接費の2種類で構成されています。

「直接費」:原材料費などダイレクトに売上に計上するコストのことです。

「間接費」:配送時のガソリン代のように、具体的にどれくらいの費用が売上に対してかかっているかの算定が難しいため、配賦にて配分処理するコストです。

土地・建物、備品、減価償却費などの固定費も、これまでの慣習では配賦によって売上のコストとして計上される傾向にありました。

しかし、固定費と間接費とは性質が異なる経費です。

混同してしまうと、適切なコスト管理ができなくなる恐れがあるのです。

間接費の配賦とは

間接費の配賦とは、大きく材料費・労務費・経費に存在する間接的なコストを製品ごとに振り分けることをいいます。

間接費配賦のイメージ

例えば、製菓製造の場合、小麦粉や砂糖、チョコレート、製造機器リース料、製造パートの給与など、商品に直接かかった費用は直接費です。

食用油、包装紙、販売パートの給与など生産~販売活動全体の費用は、間接費として商品ごとに振り分けてコスト計上します。

配賦の配分比率には基準が設けてあり、「各部門の面積比率で配分する」「従業員数によって配分する」「手間・販売数・労力の度合で配分する」など、状況に応じて適切な方法が選択できる仕組みです。

一般的によく使われるのが、1時間あたりの間接費のコストを総時間数から割り出す方法です。

仮に、150時間で6万円の間接費だったとすれば、「6万円÷150時間=1時間あたり400円」の計算になります。

固定費の配賦とは

最近になって議論されているのが、固定費の配賦です。

先述したように、固定費が間接費として売上原価に算定することが当たり前とされてきました。

しかし、これからの脱炭素時代では、固定費は根本的に原価として算定しない、そもそも配賦するのはおかしい、というのが新しい考え方です。

即ち、固定費とは会社資源・資産、経営の基盤となる必要経費であって、売上にかかってくる原価ではないからです。

したがって、エネルギー費に関しても、事業運営にかかる固定費と生産・販売活動にかかる変動費(直接費・間接費)とに分ける必要があり、生産・販売活動にて消費するエネルギー費を純粋な変動費として、原価に算定することが望ましいのです

参照:原価計算の解法 – 甲山国際文化学館

測定方法の見直しをしよう

固定費と間接費とを混ぜてはいけない理由は、本質的な変動費(コスト)の動向や異常値が見えなくなってくるからです。

固定費を間接費として原価に振り分けてしまうと、脱炭素経営の成功ポイントともなる、変動費の固定費の分離自体が難しくなってきます。

そうした状況においては、投入すべき資金と削減すべきコストの分別がつかず、適切なコスト管理・将来への投資設計が実現しづらくなってしまうのです。

これからの脱炭素時代に向けて、エネルギー管理は最も重要な課題です。

今後は、部門別にエネルギー消費量が分かるようなシステムの導入を考えるなど、エネルギーの測定方法を見直していきましょう。

著者のプロフィール

- 太陽光発電・蓄電池等を専門とする住宅設備会社での勤務歴10年。再エネの専門知識からエネルギー系の株式投資と記事執筆を開始する。エネルギー専門の投資家兼ライターとして独立して7年。過去にNY、ロンドンの移住歴あり、国内・海外メディアを駆使した情報収集が強み。

最新の投稿

CO2削減2023年10月21日【在宅VS出社】在宅ワークがカーボンニュートラルを加速させる理由とは

CO2削減2023年10月21日【在宅VS出社】在宅ワークがカーボンニュートラルを加速させる理由とは CO2削減2023年10月17日【まだ間に合う】企業がCO2見える化する一番大きなメリットとは?ソフトウェアアプリのデメリットも紹介

CO2削減2023年10月17日【まだ間に合う】企業がCO2見える化する一番大きなメリットとは?ソフトウェアアプリのデメリットも紹介 第6章2023年12月16日【固定費と変動費】脱炭素経営では区分するところから始まる!脱炭素会計の基本

第6章2023年12月16日【固定費と変動費】脱炭素経営では区分するところから始まる!脱炭素会計の基本 第6章2023年12月16日【人件費にお金を使え! 】優秀な人材が脱炭素経営を加速させる理由とは?GX人材の需要

第6章2023年12月16日【人件費にお金を使え! 】優秀な人材が脱炭素経営を加速させる理由とは?GX人材の需要