近年、国際的な持続可能性報告基準の動向が注目されています。

企業の持続可能性情報開示の重要性が認識され、投資家や利害関係者が企業の持続可能性パフォーマンスを評価するための一貫性と透明性が求められています。

このようななか、気候関連財務情報開示タスクフォース(TCFD)と国際持続可能性基準理事会(ISSB)の関係性が注目されています。

TCFD(Task Force on Climate-related Financial Disclosures)は、気候変動に関連する財務情報開示におけるグローバルな枠組みを提供することを目的とした取り組みです。

一方、ISSB(International Sustainability Standards Board)は、国際的な持続可能性報告基準の開発と普及を目指す組織です。

両者は、企業や投資家が気候変動や持続可能性に関する情報を統一された形式で開示し、より透明性のある意思決定を行うことを支援する役割を果たしています。

ISSB(International Sustainability Standards Board)とは

国際持続可能性基準理事会(International Sustainability Standards Board、ISSB)は、2021年11月3日にグラスゴーで開催されたCOP26(第26回気候変動枠組条約締約国会議)で設立された組織です。

ISSBは、企業や金融機関などが使用する持続可能な経済活動に関する国際的な基準を策定するために設立されました。

ISSBの設立は、気候変動や環境問題に対する世界の関心が高まっている中で、企業の持続可能性に関する情報の開示や報告の一貫性を向上させることを目的としています。

ISSBは、企業が環境への影響や持続可能性に関する情報を提供する際の基準や指針を策定し、世界的な基準として採用されることを目指しています。

ISSBが設立されることで、企業や投資家、政府などがより明確な持続可能性の目標を設定し、透明かつ信頼性のある情報を提供することが期待されています。

これにより、持続可能性に関する情報の比較や評価が容易になり、経済活動の持続可能性向上に寄与することが期待されています。

ISSBはTCFDなど、サステナビリティ開示基準の開発作業に関して、G7、G20、証券監督者国際機構(IOSCO)、金融安定理事会、アフリカ財務大臣、40カ国以上の財務大臣、中央銀行総裁からの国際的な支援も受けて活動を実施しています。

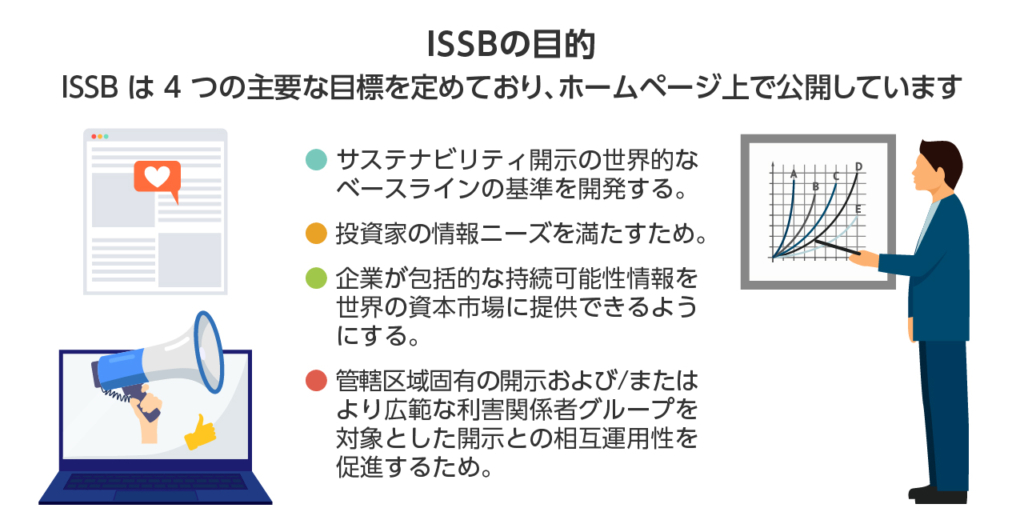

ISSBの目的

ISSB は 4 つの主要な目標を定めており、ホームページ上で公開しています。

- サステナビリティ開示の世界的なベースラインの基準を開発する。

- 投資家の情報ニーズを満たすため。

- 企業が包括的な持続可能性情報を世界の資本市場に提供できるようにする。と

- 管轄区域固有の開示および/またはより広範な利害関係者グループを対象とした開示との相互運用性を促進するため。

引用:International Sustainability Standards Board

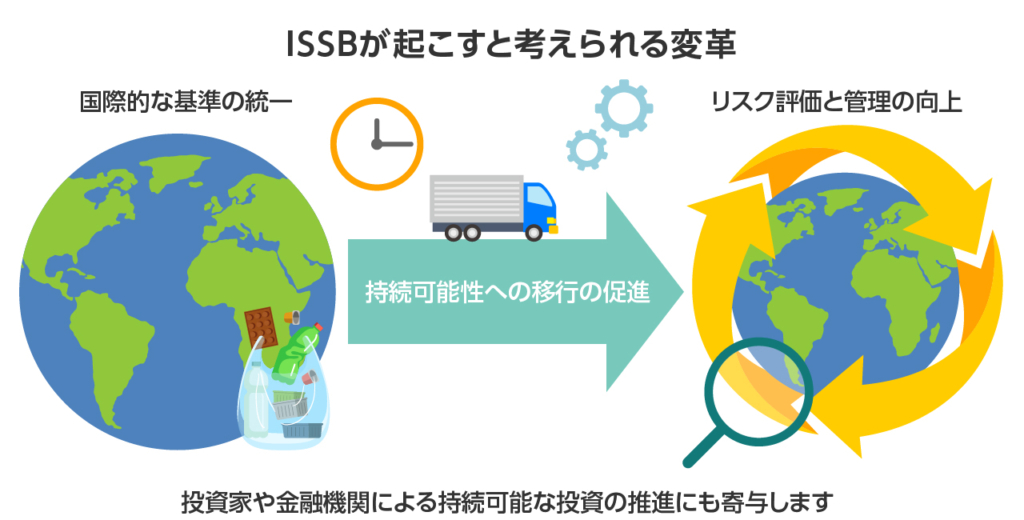

ISSBが起こすと考えられる変革

ISSBは2021年に設立された比較的新しい枠組であるため、このISSBが設立されたことによって、下記のような変革が起こると考えられます。

- 国際的な基準の統一

- リスク評価と管理の向上

- 持続可能性への移行の促進

それぞれ解説していきます。

国際的な基準の統一

ISSBは、国際的に認められた持続可能性基準の策定を目指しています。

これにより、企業の情報開示が一貫性を持ち、比較可能性が高まります。

異なる国や業界における企業の持続可能性パフォーマンスを比較し、成功事例の普及を促すことが期待されます。

リスク評価と管理の向上

ISSBは、企業が気候変動や他の持続可能性リスクに対してより効果的に評価し、管理するための基準を策定します。

これにより、企業は自社のリスクプロファイルを正確に把握し、適切な対策を講じることができます。

持続可能性への移行の促進

ISSBは、企業が持続可能なビジネスモデルに移行するための指針を提供します。

企業はISSBの基準に基づいて、環境への負荷を軽減し、社会的・経済的な価値を創造するビジネス活動を展開することが求められます。

また、ISSBの基準は、投資家や金融機関による持続可能な投資の推進にも寄与します。

ISSBの活動内容

ISSBの活動は、企業の持続可能性情報の透明性と一貫性を向上させることを目指しています。

これにより、投資家や金融機関が持続可能性の観点から企業を評価し、意思決定を行うことができます。

また、企業はISSBの基準に従って持続可能なビジネス実践を進め、社会や環境への貢献を高めることが期待されます。

ISSBの具体的な活動は以下の通りです。

1.持続可能性基準の策定ISSBは、企業が環境、社会、ガバナンス(ESG)の観点から持続可能なビジネス実践を行うための国際基準を策定します。

これには、企業が情報開示すべき重要な項目や指標、報告方法などが含まれます。

ISSBの基準は、企業の持続可能性報告書や財務報告書に組み込まれることが期待されます。

2.利害関係者の関与とコンサルテーション: ISSBは、持続可能性に関わる幅広い利害関係者の意見やニーズを考慮します。

企業、投資家、規制当局、国際機関、市民社会団体などからのフィードバックや提案を受け入れ、基準の進化と改善を促進します。

ISSBは、透明性と包括性を重視し、グローバルな共感と合意を形成するための多様な関係者との対話を重視します。

3.国際的な連携と調和: ISSBは、他の国際機関や規制当局との連携を重視します。

持続可能性に関連する他のイニシアチブや標準化団体と協力し、重複を避け、統一的なアプローチを追求します。

また、ISSBは国際会計基準委員会(IASB)とも協力し、財務報告と持続可能性報告の統合に向けた取り組みを進めています。

TCFD(Task Force on Climate-related Financial Disclosures)とは

気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures:TCFD)は、気候変動に関連する財務情報の開示に焦点を当てるグローバルな取り組みです。

TCFDは、企業や金融機関が気候変動のリスクと機会を評価し、それに基づいた情報を開示することを奨励しています。

TCFDは、2015年に国際的な金融市場のリーダーシップを担うマイケル・ブルームバーグ氏を委員長として設立されました。

その後、2016年にはG20の財務大臣と中央銀行総裁によるFinancial Stability Board(FSB)によって正式に発足しました。

TCFDでは、気候変動の財務リスクに対処するための4つの主要な情報カテゴリを提唱しています。

それは、企業や金融機関が気候変動の影響を受ける可能性のあるシナリオ分析、気候変動に関連する戦略、組織の能力とガバナンス、そして気候変動に関連する情報の開示に関するものです。

TCFDのガイダンスに従った開示は、企業や投資家にとって重要な情報源となっています。

企業は、気候変動のリスク管理と機会の活用に取り組むことで、長期的な持続可能性と価値創造に向けた取り組みを示すことが求められます。

同様に、投資家は企業の気候変動への露呈度を評価することで、ポートフォリオのリスク管理と長期的な成果を向上させることができます。

TCFDは、企業の財務情報に気候変動の観点を組み込むことで、市場全体の透明性と持続可能性を促進しようとする包括的な取り組みです。

これにより、投資家や金融機関、規制当局、市場参加者がより明確な情報に基づいて意思決定を行い、より持続可能な経済への移行を実現することが期待されています。

TCFDとISSBの関係性

TCFDとISSBは、共に企業の持続可能性に関する重要な役割を果たす組織です。

まず、TCFDとISSBの共通点は、企業による環境・気候変動に関する情報開示の重要性を認識していることです。

両組織は、企業が気候変動のリスクと機会にどのように対処しているかを明確に開示することを求めています。

これにより、投資家や金融機関などの利害関係者が持続可能性に基づいた意思決定を行うことが可能となります。

TCFDとISSBは、企業の持続可能性に関する情報開示を通じて、投資や経済の中での持続可能性への移行を加速させる役割を果たします。

両組織の取り組みにより、企業はより透明性のある報告を行い、投資家や金融機関は持続可能性を考慮した意思決定を行うことが可能となります。

国際基準の動向

TCFDとISSBの関係性は、気候変動に関連する情報開示を含む持続可能性報告の一貫性を高めることにあります。

TCFDのガイダンスは、企業が気候変動に関連する情報を開示する際の枠組みを提供しますが、ISSBの基準は、持続可能性報告全体にわたる一貫性を追求します。

ISSBは、TCFDの枠組みを参考にしながら、より広範な持続可能性要素に焦点を当てた基準を策定します。

両者の協力により、企業は気候変動に関する情報だけでなく、より包括的な持続可能性要素についても開示することが期待されます。

さらに、TCFDとISSBは連携を強化し、相互に補完する関係を築いています。

ISSBは、TCFDのガイダンスとの整合性を追求し、相互に連携しながら国際基準の発展に取り組んでいます。

両組織は共通の目標を追求し、企業がより包括的かつ一貫性のある持続可能性情報を提供できるように支援しています。

また、投資家や利害関係者も、TCFDのガイダンスとISSBの基準を活用して企業の持続可能性パフォーマンスを評価し、持続可能な投資やビジネス意思決定を行うことができます。

結果として、TCFDとISSBの関係性は、企業の持続可能性報告の質と信頼性を向上させることが期待されます。

投資家や利害関係者は、TCFDのガイダンスとISSBの基準に基づいて企業を評価し、持続可能性に関する意思決定を行うことができます。

また、企業はTCFDのガイダンスとISSBの基準に従って情報開示を行うことで、市場への透明性を高め、持続可能なビジネス実践を推進することができます。

今後の展望

国際基準の発展に向けては、TCFDとISSBの連携が重要な役割を果たします。

両組織は持続可能性報告の一貫性を高めるために、既存の基準との整合性を図るとともに、新たな基準の策定に取り組んでいます。

さらに、世界各国の規制当局や監査機関との協力も重要です。

国際的な基準の普及と採用は、企業の持続可能性パフォーマンスの比較性と評価の向上につながります。

また、今後の展望として、TCFDとISSBの関連性を強化し、持続可能性報告の一貫性と信頼性を高めることが求められます。

両組織の協力により、企業は気候変動や持続可能性のリスクと機会に対処するための包括的な情報を提供し、市場への透明性を向上させることができます。

さらに、国際的な基準の発展により、持続可能な投資やビジネス意思決定の基盤が整い、世界全体での持続可能な発展が促進されることが期待されます。

まとめ

国際的な持続可能性報告基準の動向は、ますます注目されています。

企業の持続可能性情報開示の重要性が認識され、投資家や利害関係者が企業の持続可能性パフォーマンスを評価するための一貫性と透明性が求められています。

気候関連財務情報開示タスクフォース(Task Force on Climate-related Financial Disclosures:TCFD)と国際持続可能性基準理事会(International Sustainability Standards Board:ISSB)の関係性が注目されています。

ISSBは2021年11月に設立され、企業や金融機関などが使用する持続可能な経済活動に関する国際基準を策定することを目指しています。

ISSBは4つの主要な目標を持ち、世界的な基準の開発と普及、投資家の情報ニーズの満たし、包括的な持続可能性情報を世界の資本市場に提供し、管轄区域固有の開示との相互運用性を促進します。

一方、TCFDは気候変動に関連する財務情報開示におけるグローバルな枠組みを提供し、企業に気候変動のリスクと機会に対処する情報を開示するよう奨励しています。

両組織は企業の持続可能性に関する情報開示を通じて、投資や経済の中での持続可能性への移行を促進し、世界的な基準の統一やリスク評価と管理の向上を図ります。

投資家や金融機関は企業の情報開示を評価し、持続可能な投資判断を行うことが期待されます。

これにより、企業はより透明性のある報告を行い、持続可能なビジネス実践を進め、社会や環境への貢献を高めることが期待されます。

両組織の活動はグローバルな共感と合意を形成し、持続可能な未来に向けた経済活動の向上に寄与することでしょう。

<参考サイト>

IFRS – International Sustainability Standards Board

Task Force on Climate-related Financial Disclosures: TCFD

環境省 総合環境政策 気候関連財務情報開示タスクフォース(TCFD)

著者のプロフィール

- タンソーマンプロジェクト発起人であり、タンソチェック開発を行うmedidas株式会社の代表。タンソーマンメディアでは、総編集長を務め、記事も執筆を行う。