脱炭素経営の成功は、適切な設備投資がカギを握っていると言っても過言ではありません。

本記事では、設備投資を行う上で重要なポイントを、様々な視点から詳しく解説していきます。

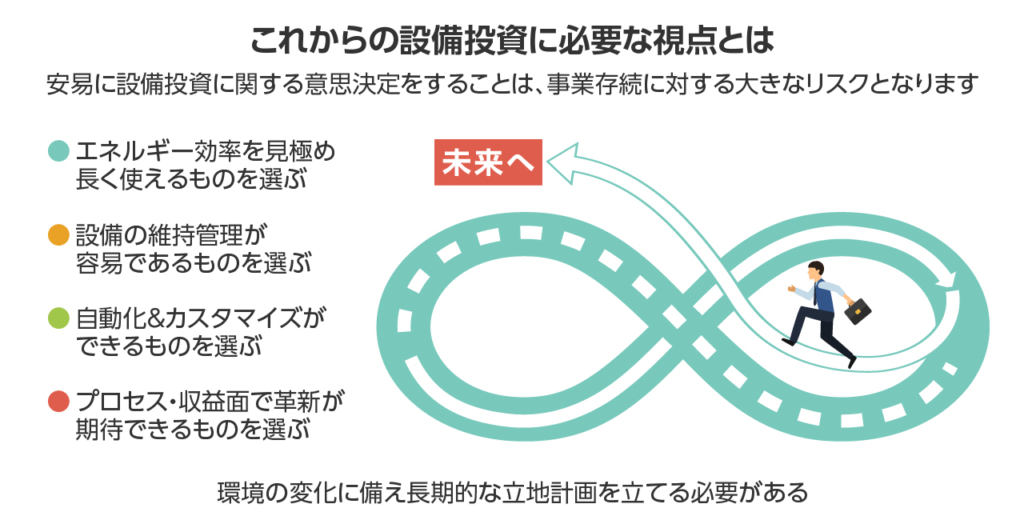

これからの設備投資に必要な視点とは

脱炭素経営に取り組み、2050年に向けた目標達成を実現するためには、設備投資の成功が必要不可欠です。

設備投資は、時に大きな出費を伴い、その影響が事業に及ぶ期間も、非常に長いものになります。そのため、直感や他社との横並び、関係業者との付き合いなどによって、安易に設備投資に関する意思決定をすることは、事業存続に対する大きなリスクとなります。

脱炭素経営における、これからの設備投資に必要な視点を、4つに分けて詳しく紹介していきます。

エネルギー効率の視点

まず重要になるのが、エネルギー効率の視点です。設備投資を行うことで、どの程度エネルギー効率が向上し、長期的に生み出される企業価値に、どのような差が生じるのかを検討する必要があります。

エネルギー消費量を削減しつつ、成果は増大させる、いわゆる生産性の拡大は、事業存続(サステナビリティ)を目指す上での基本の取り組みとなります。

これは脱炭素経営に取り組む企業はもちろんのこと、これから事業を存続させたい意思がある企業であれば、必ず意識しなければいけない考え方です。

生産性拡大の最も効果的な手法のひとつが、最新設備の導入や更新といった設備投資です。エネルギー効率の視点は、設備投資において欠かす事の出来ないポイントとなります。

また、エネルギー効率に優れた設備の導入には、国の補助金や助成金の対象にもなりやすく、設備導入の成果をより計算しやすくなる点も押さえておきましょう。

自動化とカスタマイズ性の視点

まさにこれからの設備投資で重要となる視点が、自動化とカスタマイズ性の視点です。

テクノロジーの進化により、これまで人の手によって行われていた作業が、どんどん自動化され機械に置き換わっています。一見、自動化は絶対的な正解に見えますが、過度な自動化は生産プロセスの固定化に繋がり、ある意味で柔軟性を失うことにも繋がります。

日々の生産活動から得られる技術的進化が起きにくくなるリスクがあり、また、単純な労働力は削減できますが、自動化に携わる高度人材や外部の専門家の力が必要になります。

自動化することは、絶対的な正解ではありません。

「どこまでを自動化し、どこまではカスタマイズできる余白を残すのか」を考え、企業は自身の事業の特徴や構造、市場を考慮する必要があります。

維持管理の視点

設備の多くは、耐用年数というものが存在し、使用頻度によって当然劣化がおきます。

そのため、設備投資には維持管理の視点も重要になります。設備の維持管理が容易であることが当然望ましく、補修部品の供給リスクも考慮する必要があります。

例えば、海外メーカーのものやオーダーメイドの特注品などは、維持管理の視点で見た際には、リスクが大きくなりやすい傾向があります。

デジタル技術の視点

最後の4つ目の視点が、デジタル技術での視点になります。ITなどのデジタル技術は、これまでの生産プロセスや収益構造を一変させる可能性があります。

アナログからデジタルへの移行は、これからの設備投資における、前提条件といえるでしょう。

AIなどの今後一層の技術革新が期待できる技術を導入すれば、技術の進化と共に、自社の成長を加速させることも可能になります。

デジタル技術やIT機器の導入には、国の補助金や助成金制度が多く設けられており、それらを活用することで、思い切った投資が可能になります。

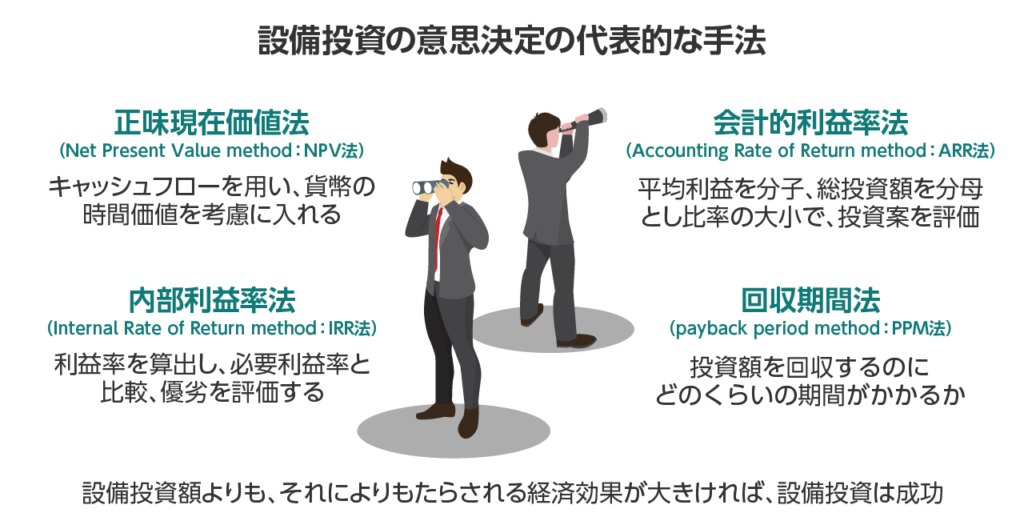

設備投資の意思決定の代表的な手法

これまでご紹介してきた4つの視点は、どのような設備投資を行うかを検討する段階で、重要な視点となる項目でした。

検討が進み、具体的に実行に移したい設備投資案が固まってきた段階では、その投資案を評価するための、より採算性を確認できる手法が必要となってきます。

設備投資額よりも、もたらされる経済効果が大きければ、設備投資は成功となりますし、経済的効果が小さければ、設備投資はしない方が良いということになります。

設備投資案の評価方法の基本的な概念はシンプルで、まずは設備投資にかかる費用を算定し、次に毎期や設備の処分時に発生する経済的効果を見積ります。

それらの数字を、各種評価手法を用いて評価し、設備投資の意思決定を行う事になります。

ここで用いられる評価手法には「経済的効果にキャッシュフロー・会計上の利益」また「貨幣の時間価値や資本コスト」などを考慮するかしないかなど、考え方の違いによりいくつか種類があります。

非常に専門的な話になるため、詳細はここでは割愛しますが、代表的な評価手法をいくつか簡単にご紹介します。

正味現在価値法(NPV法)

正味現在価値法(Net Present Value method:NPV法)は、経済効果の測定にキャッ シュフローを用い、なおかつ、貨幣の時間価値を考慮に入れる評価方法です。

貨幣の時間価値とは、現在、貨幣を所有していないことにより生じる機会原価を意味します。例えば、現在の1万円は、1年後の1万円と同じ価値ではなく、仮に1万円を利率5%で運用すれば、1年後には1万500円となります。そのような時間によって生じる価値を考慮する考え方です。

正味現在価値法は、簡単に言えば、将来生み出される経済効果から、投資にかかる費用を引いた数字で評価がされ、数字がプラスであれば、投資額よりも投資から得られる経済効果の方が大きいことを意味します。

内部利益率法(IRR法)

内部利益率法(Internal Rate of Return method:IRR法)は、投資案の利益率を算出し、これを必要利益率(切捨率)と比較し投資案の優劣を評価する方法です。

IRR方により算出された内部利益率が、企業が期待する利益率(必要利益率)を上回る場合、投資案を採用するという考え方の評価手法になります。

会計的利益率法(ARR法)

会計的利益率法(Accounting Rate of Return method:ARR法)は、投資から期待される年々の平均利益を分子とし、総投資額を分母とすることで求められる比率の大小に基づき、投資案を評価する手法です。

先述したNPV方やIRR法とは異なり、キャッシュフローではなく、会計上の利益を経済的効果に用いるため、計算方法が比較的容易な手法として用いられます。

回収期間法(PPM法)

回収期間法(payback period method:PPM法)は投資からもたらされる毎期の経済的効果により、投資額を回収するのにどのくらいの期間がかかるか、という考え方を用いる手法です。

具体的には、毎期のキャッシュフローを累計していき、設備投資額と等しくなる期間(回収期間)を計算します。

まとめ

ここまで、設備投資を行う上で重要なポイントを、様々な視点から紹介してきました。

設備投資が事業活動へ与える影響は、非常に大きく長期に及びます。ひとつの視点や評価手法ではなく、様々な角度から投資案を検討することが重要になり、その視点も時代によって変わっていくことを意識しておくことが大切です。

著者のプロフィール

- タンソーマンプロジェクト発起人であり、タンソチェック開発を行うmedidas株式会社の代表。タンソーマンメディアでは、総編集長を務め、記事も執筆を行う。