脱炭素経営において、企業が一番最初にやるべきことは、企業が行う事業によって生み出される「付加価値」を把握することです。

付加価値は、売上高や利益からは見えてこない事業の実態を、正しく示す最善の指標となります。

本記事では、事業における付加価値とは何を現わしているか説明し、付加価値の求め方まで解説していきます。

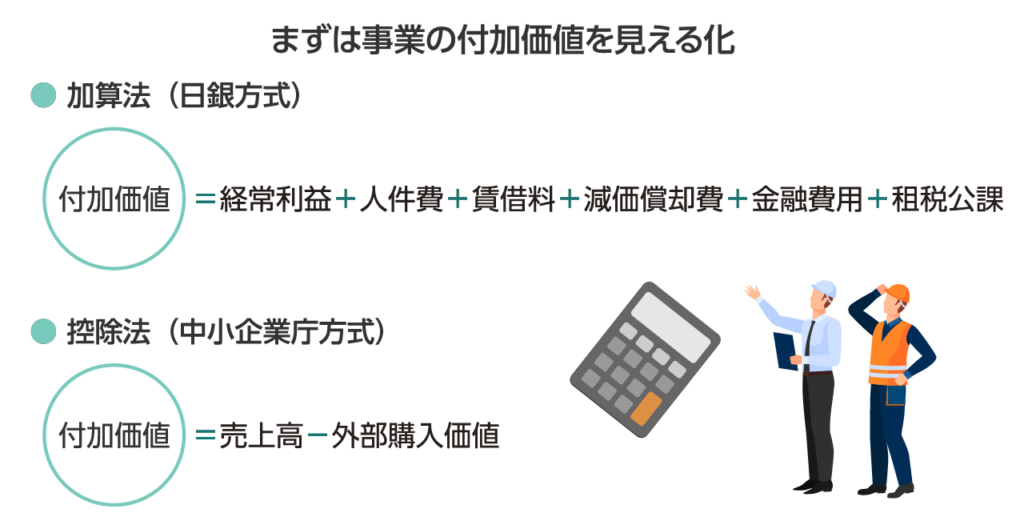

まずは事業の付加価値を見える化することから始める

脱炭素経営をはじめるにあたって、まず最初にすべきことは何でしょうか?

最初にすべきことは、事業の付加価値をしっかり把握することです。

良くないのは、手あたり次第に省エネをはじめてみたり、再生可能エネルギーの導入を検討したりすることです。

なぜ付加価値から把握することが大切なのかというと、付加価値は脱炭素経営の成果を正しく評価する指標になるからです。

脱炭素経営は、ただ単にCO2排出量を0にすれば良いものではなく、同時に事業活動の維持も達成しなければ意味がありません。

そのために企業は、再生可能エネルギーを導入し化石燃料を削減しつつ、同時にエネルギー生産性を向上させるという、2つの活動に取り組む必要があります。

この活動により事業活動が維持できているかを判断するには、もともと事業が持っている付加価値を知っていなければ、正しく判断することは出来ないのです。

付加価値の合計がGDP

そもそも付加価値とは、企業が生み出す製品やサービスなどで、企業がその活動自体から生み出し、付け加えた価値のことをいいます。

例えばですが、企業が200円で原料を仕入れて、それを商品に加工して400円で販売して売れたとします。

結果として、企業の活動によって生み出された付加価値は、200円ということになります。

国内において、一定期間内の間に産出された付加価値の総額がGDP(国内総生産)と呼ばれ、その国の経済活動状況を現わす指標として多く用いられています。

事業付加価値の計算方法

事業が生み出す付加価値を求める方法は、一般的に「加算法」と「控除法」の2つの方法があります。

それぞれ詳しく見ていきましょう。

加算法(日銀方式)

加算法は、日本銀行が採用していることから「日銀方式」とも呼ばれます。

加算法は、企業が生み出す付加価値は、製品やサービスを生み出す過程で積み上げられていくもの、という考えにもとづいています。

そのため、以下のような積み上げ式の計算式になります。

付加価値=経常利益+人件費+賃借料+減価償却費+金融費用+租税公課

控除法(中小企業庁方式)

控除法は、中小企業庁が採用していることから「中小企業方式」とも呼ばれます。

控除法では、企業が生み出す付加価値は、企業が製品やサービスによってあげた売上から、製品やサービスを生み出す過程でかかった経費を差し引いて残ったもの、という考えにもとづいています。

そのため、以下のような計算式になります。

付加価値=売上高-外部購入価値

外部購入費とは「材料費・外注費・輸送運搬費」などが含まれ、一般的に変動費と呼ばれる経費が主に含まれます。

生み出された付加価値は、人件費などの固定費として分配され、企業のヒト(従業員)・モノ(設備)・カネ(銀行・株主)などの経営資源を支えます。

そして、最後に残った付加価値は、利益として株主に分配されます。

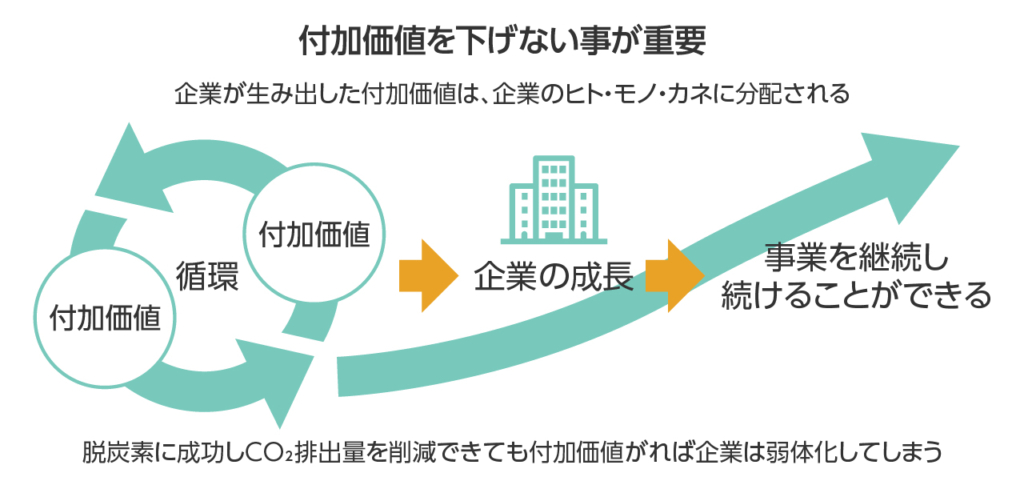

付加価値を下げない事が重要

このように、企業が生み出した付加価値は、企業の「ヒト・モノ・カネ」に分配されることで、より強い企業が構築され、さらに多くの付加価値を生み出します。

このように付加価値が循環することで、企業は成長し、事業を継続し続けることができるのです。

そのため、脱炭素経営において、この企業の付加価値を下げないということが、非常に重要になってきます。

CO2排出量が削減されても、付加価値が一緒に下がっていけば、企業はどんどん弱体化していき、継続的な事業活動が出来なくなってしまいます。

そうなっては本末転倒です。

企業が持っている付加価値をしっかりと把握し、脱炭素経営に取り組む中で、その付加価値をひとつの指標として、維持することが重要になるのです。

まとめ

ここまで事業活動が生み出す「付加価値」について解説してきました。

あらゆる企業は何らかの付加価値を生み出しており、この付加価値を生み出し続けなければ、企業は存続できません。

脱炭素経営の目標である、事業活動を維持することは、付加価値を生み出し続けることとイコールなのです。

脱炭素経営に取り組むにあたり、まずは自社の付加価値を把握することから始めてみましょう。

著者のプロフィール

- タンソーマンプロジェクト発起人であり、タンソチェック開発を行うmedidas株式会社の代表。タンソーマンメディアでは、総編集長を務め、記事も執筆を行う。