企業が脱炭素を進める上で、欠かせないことがコスト構造の把握です。

事業活動で発生する様々なコストですが、その多くは、化石燃料の使用を伴い、CO2排出に直接的または間接的に関わっています。

本記事では、脱炭素経営に取り組む上での、事業のコスト構造を把握する重要性や、多くの企業が抱える問題点を分かりやすく解説していきます。

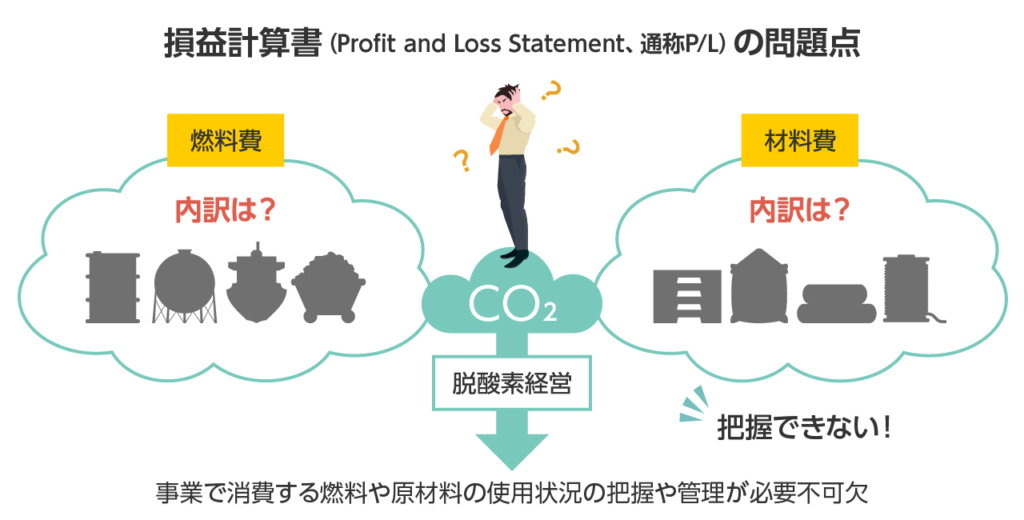

従来のP/Lでは、燃料費・材料費がわからない

脱炭素経営を取り組むにあたり、事業で消費する燃料や原材料(特にプラスチック類)の使用状況の把握や管理は、必要不可欠です。

理由としては、事業で消費する燃料や原材料は、企業が排出するCO2に直接的または間接的に関わってくるからです。

また、昨今の燃料費や材料費の高騰を受け、事業継続の観点からも、燃料や原材料の使用状況を厳しく管理する必要性が高まっています。

そういった燃料や原材料の使用状況を把握するツールには、企業の決算書類のひとつである、損益計算書(Profit and Loss Statement、通称P/L)が用いられます。

ですが、一般的に企業が用いる損益計算書(P/L)では、燃料費や材料費などのコストの内訳を細かく読み取ることはできないです。

これは損益計算書が、CO2排出に関わるコストの細かな把握を目的としているものではないからです。

損益計算書は、企業が事業でどれだけ儲けたのか、または損をしたのかを把握すること、つまり利益を把握することを目的としているものなのです。

事業コストが正しくわかるP/Lを作成する

企業の環境への意識が低く、企業の成長と経済成長だけを考えて発展してきたこれまでの経済社会では、従来の損益計算書(P/L)で問題はありませんでした。

しかし、これからの企業活動は、環境問題への取り組みを厳しく評価される時代になっています。

そのため、従来のP/Lだけでなく、事業コストが正しくわかるP/Lが必要になります。

この新しいP/Lが、脱炭素経営の推進には欠かせないものになるのです。

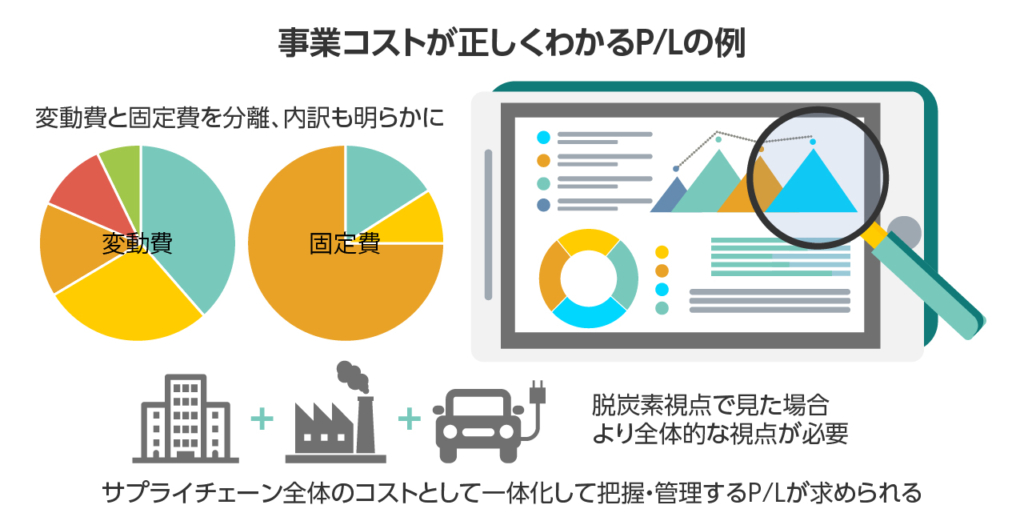

事業コストが正しくわかるP/Lの例

それでは、脱炭素経営のための、事業コストが正しくわかるP/Lとは、どのように作成すれば良いのでしょうか。

ポイントとなるのは、従来のP/Lでは見えづらかったコストの明確化と、部門で切り離されていたコストの一体化です。

ひとつずつ詳しく見ていきましょう。

変動費と固定費の分離

従来のP/Lにおいて、売上原価や販売費及び一般管理費(いわゆる販管費)は、変動費(コスト)と固定費(経営資源)が複雑に混ざりあったものでした。

例えば、売上原価や販管費の中には、燃料費や材料費、光熱費などの変動費が含まれる一方、人件費や、工場、事務所の家賃などの固定費も含まれています。

これでは、CO2排出に関わる燃料費や材料費などのコスト(変動費)を正しく読み取ることは困難です。

そのため、変動費と固定費をしっかりと分離し、それらの内訳も明らかにしておくことが必要になります。

サプライチェーン全体の費用の一体化

従来のP/Lでは、コストが製造原価と製造以外でかかった原価(販管費など)に分断されていました。

例えば、製品を作るために使用した、工場や設備にかかる光熱費は製造原価に含まれますが、事務作業をしている事務所の光熱費は販管費に含まれるのが一般的です。

しかし、CO2排出の観点で見た場合、工場で使用する光熱費も、事務所で使用する光熱費も、同じCO2排出量に影響するコストに変わりありません。

このように、事業にかかるコストを、サプライチェーン全体のコストとして一体化して把握・管理する工夫がこれからのP/Lには求められます。

| 従来のP/Lの問題点 | 新しいP/Lのポイント |

|---|---|

| 変動費と固定費がバラバラ | 変動費と固定費を分離して計上 |

| コストの総額や内訳が不明瞭 | コストの総額や内訳が明確に |

| コストが社内で分断されている | サプライチェーン全体でコストを一体化 |

| 付加価値が読み取りずらい | 付加価値が一目でわかる計上方法 |

まとめ

ここまで、事業のコスト構造を把握する重要性や、現状の問題点から改善案まで紹介してきました。

脱炭素経営においては、特にCO2排出にかかるコストの把握や管理が大切になってきます。

本記事を参考に、一度自社のコスト構造を改めて確認してみましょう。

著者のプロフィール

- タンソーマンプロジェクト発起人であり、タンソチェック開発を行うmedidas株式会社の代表。タンソーマンメディアでは、総編集長を務め、記事も執筆を行う。